Alternativní platební metody v e-commerce: jaké výhody mají Revolut, PayPal a bitcoin

Česká e-commerce scéna má za sebou veleúspěšný rok a s jejím růstem souvisí také poměrně rychlá dynamika změn. V oboru internetového podnikání se tak objevují nové platební systémy, které přinášejí řadu výhod a odlišností oproti těm klasickým bankovním. Který se hodí pro vás a proč? Přečtěte si srovnání elektronické peněženky PayPal, Revolut a platby v bitcoinech.

Revolut: Nejlepší pro zahraniční platby

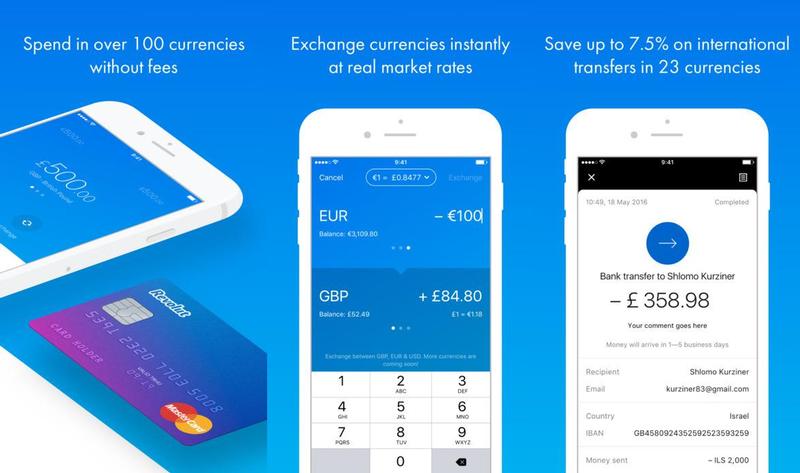

Mobilní banka Revolut začala fungovat v červenci roku 2015. Její uživatelé si mohou založit běžný účet, platit v zahraničí ve více než 150 měnách bez poplatků, na svém účtu disponovat a směňovat 24 měn a posílat domácí i zahraniční platby za aktuální mezibankovní kurzy. Na tuzemský trh vstoupil britský fintech start-up v květnu loňského roku, když zároveň zavedl přímé nabíjení v českých korunách. Podle podzimních údajů obsluhoval Revolut na 3 miliony zákazníků.

Jeho největší podnikatelskou výhodou jsou zahraniční platby a moderní prostředí aplikace. „Relativně nová služba nabízí pozitivní přínos hlavně pro ty, kdo fakturují i do zahraničí. Oproti bankám má totiž jen velmi malý spread, tedy rozdíl mezi nákupem a prodejem. Zatímco u bankovních domů je tento rozdíl i kolem šesti procent, u Revolutu se pohybuje v desetinách procenta, a je proto pro podnikatele velmi výhodný,“ říká Miroslav Říha, ředitel vývoje fakturačního systému iDoklad. Příjem i výdej zahraničních měn s výhodnými kurzy kvituje v případě užití Revolutu také Jan Vetyška z Asociace pro elektronickou komerci (APEK). „K pozitivům určitě patří i vysoká rychlost transferů,“ dodává Vetyška.

Ačkoliv v prosinci oznámil Revolut získání Litevské bankovní licence, na pozadí stále využívá bankovních služeb třetích bank. Což nás přivádí k nevýhodám. „Nemá pobočky, nemá českou podporu a neposkytuje standardní bankovní služby pro firmy jako úvěry, faktoring a podobně. Proto může firmám velice dobře sloužit jako další účet. Jako hlavní účet však potřeby většiny neuspokojí,“ myslí si Jiří Kobelka ze společnosti Cleverlance Enterprise Solutions poskytující konzultace, řešení a služby zejména v oblastech financí, telekomunikací, utilit a veřejné správy. Jan Vetyška z Asociace pro elektronickou komerci ještě z negativ akcentuje působnost mobilní banky v Británii, vzhledem k čemuž bude podle něj zřejmě nutné řídit se tamními bankovními pravidly.

PayPal: Důvěryhodný a uživatelsky prozkoušený

Elektronické peněženky rozhodně nejsou v českém platebním prostředí novinkou, nicméně jsou značně progresivní. Jejich funkcionality a prostředí se neustále zdokonalují. Bývají označovány za budoucnost v placení, zejména proto, že nabízejí alternativu k běžným bankovním účtům. Využívají se spíše pro úhradu nižších a středně vysokých částek a umožňují registrovaným zákazníkům provádět online platby bez nutnosti poskytování osobních a finančních údajů. Konkrétně PayPal mohou Češi využívat od roku 2005, tedy zhruba 14 let.

Zásadní výhodu má tato akceptovaná platební metoda z pohledu provozovatele e-shopu zejména v popularitě a důvěryhodnosti u zákazníků. Jeho velkou devizou je dominantní uživatelská základna, ke konci roku 2018 obsluhoval přes čtvrt miliardy uživatelů. „Akceptace plateb pomocí PayPalu z pohledu uživatele zvyšuje důvěryhodnost v obchodníka. Vzhledem k tomu, že mu vzniká v oblasti elektronických peněženek postupně další a další konkurence, možná se dočkáme též zlevnění služeb,“ uvádí Jiří Kobelka z Cleverlance. Díky velké oblibě umějí s PayPalem pracovat rovněž zásadní české fakturační systémy. „Platby prostřednictvím služby PayPal jsme integrovali do našeho fakturačního systému iDoklad v polovině loňského roku. Tuto funkci si naši zákazníci hodně žádali,“ dodává Miroslav Říha, ředitel vývoje fakturačního systému iDoklad.

Jako největší nevýhoda PayPalu bývají skloňovány náklady na zahraniční transakce, a to zejména ve srovnání s nabídkou Revolutu. „Velmi drahé transakce jsou často doplněny o nevýhodný kurz,“ zmiňuje Kobelka. Problematické může být také řešení nečekaných situací. „V případě, kdy chce obchodník oslovit kupující v zahraničí, je PayPal zajímavou alternativou pro příjem plateb. Je však potřeba se připravit na to, že v případě komplikací je poměrně složité dovolat se vysvětlení a vyřešení problémů,“ doplňuje Jan Vetyška za APEK.

Platba v BTC: Symbol inovativní firmy

Bitcoin si získává po celém světě i v Česku stále více příznivců. Někteří jej vnímají pouze jako alternativní měnu, jiní jej považují za synonymum geniálního platebního systému, kde kupující platí přímo prodávajícímu. Není potřeba žádného prostředníka (jakým bývají u klasičtějších platebních systémů banky). Platby probíhají přes internet v elektronické decentralizované síti a jejich výhodou je okamžité připsání platby na účet či snadná směnitelnost za jakoukoliv měnu na světě.

Česká republika má kolem bitcoinu velmi aktivní komunitu a též mnoho domácích start-upů. Přesto se však firmy do jeho přijímání, a akceptace kryptoměn obecně, příliš neženou. Je prozatím doménou spíše inovativních a „nebojácných“ firem. „Jak ukazují příklady z ostatních zemí, pozitivně vztah firem ke kryptoměnám ovlivňuje ve velké míře jejich legislativní zarámování. Ministerstvo financí v loňském roce sice zahájilo veřejnou debatu k jejich regulaci, na výsledek si však ještě počkáme. A tak je akceptace kryptoměn prozatím standardem spíše pro hodně pokrokové nebo moderně smýšlející firmy. Takovou je třeba Alza, která toho využívá naplno i marketingově,“ uvažuje Kobelka z Cleverlance. Za pozitiva označuje už zmíněnou možnost obchodovat v podstatě s kýmkoliv na této planetě, rychlé platby a nízké poplatky.

Pravděpodobně největší úskalí využití bitcoinu jakožto moderního platebního systému vidí Kobelka ve vysoké volatilitě, tedy v míře kolísání hodnoty této kryptoměny. „Například Alza to řeší okamžitým prodejem do českých korun s pomocí služby Bitcoinpay,“ říká.