Koronakrize dopadla tvrdě na obchodní centra. Musí se změnit, aby byla pro zákazníky atraktivnější, tvrdí CBRE Shopping Centre Index

Zdroj: CBRE

Společnost CBRE přichází s již devátým vydáním rozsáhlé analýzy Shopping Centre Index, která na základě pěti hlavních ukazatelů - návštěvnosti, dosahovaných obratů, hodnoty nákupního koše, výše nájmů a míry neobsazenosti - posuzuje výkonnost regionálních nákupních center v České republice. Ačkoliv drtivá většina prodejců by na rok 2020 ráda zapomněla, právě pochopení skutečných dopadů koronakrize se stává klíčové pro další oživení trhu v budoucnosti. Je nezbytné porozumět změnám chování zákazníků, nájemců i pronajímatelů, aby bylo možné identifikovat nové příležitosti, které pandemie vytvořila. Odborníci CBRE komentují situaci na maloobchodním trhu v kontextu rozsáhlého průzkumu výkonnosti 20 regionálních nákupních center, které představují nákupní plochu dosahující 575 000 m2.

„Před nástupem pandemie covidu-19 se výkonnost obchodních center vyvíjela šest let po sobě rostoucím tempem. Nicméně rok 2020 s sebou přinesl výrazná protikoronavirová opatření včetně tří zásadních omezení provozu obchodů, gastronomie a služeb. V celkovém součtu byla většina kamenných prodejen uzavřena po dobu 105 dní, u gastronomie to bylo téměř 130 dní. Za běžných okolností má vliv na úspěch obchodního centra a jeho odolnost vůči konkurenci lokalita, velikost nákupní galerie a mix nájemců. Vloni sehrál rozhodující roli podíl, jaký měly na celkové ploše obchodních center ty obchody a služby, které mohly být i přes vládní omezení v provozu. Právě tito nájemci nakonec ovlivňovali celkovou návštěvnost centra i jeho ekonomické výsledky,“ říká Tomáš Míček, vedoucí retail sektoru a oddělení správy obchodních center v CBRE, a dodává:

„Kdykoliv došlo k tzv. lockdownu, spotřeba obyvatelstva se přesunula do online prostředí. To byl také důvod, proč si podle dat ČSÚ vloni celkový maloobchod meziročně polepšil o 0,4 %. Kupní síla zůstala zachována, ale změnil se způsob nakupování. Podle portálu Heureka online nakupování meziročně vzrostlo o 26 %. Nejvyšší zájem byl o kategorie: Filmy, knihy a hry (+47 %), Jídlo a nápoje (+45 %) a Sport (+43 %).“

Výrazný vliv na výkonnost OC v době pandemie měla skladba nájemců

Obchodní centra v minulých letech prošla řadou strukturálních změn. Zatímco plocha hypermarketů a supermarketů se snižovala, rozšiřoval se prostor pro nákupní galerie, foodcourty a volnočasové aktivity. Očekáváme, že tento trend bude i nadále pokračovat, nicméně v pandemickém roce 2020 ke změnám v rozložení plochy nedocházelo. V typickém regionálním centru (kromě Prahy) zaujímá největší podíl na ploše nákupní galerie móda (37 %), za kterou s 15 % následuje specializovaný maloobchod. Do této kategorie se řadí třeba lékárny, knihkupectví, parfumerie, optiky či hračkářství. Na pomyslné třetí příčce se nachází prodejny se sportovním vybavením, které zabírají cca 12 % plochy. Vloni druhý rok po sobě expandoval sektor elektroniky, který se postupně rozrostl o 4 % na současných 7 %. Naopak o 7 % se snížil podíl domácích potřeb a nábytku, který byl ještě v roce 2019 nejvíce expandujícím odvětvím. Velikost průměrné obchodní jednotky se vloni nijak neměnila a zůstala stabilní na 220 m2.

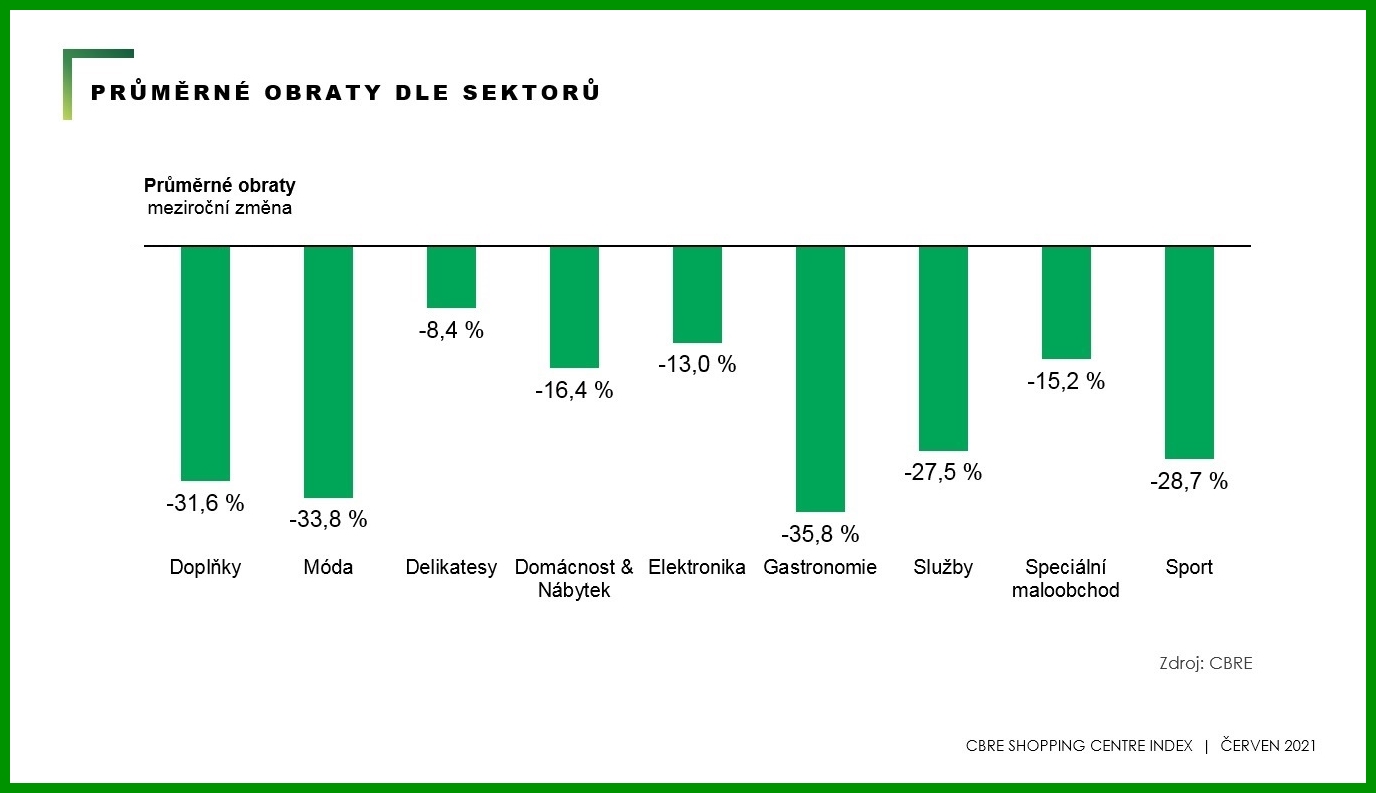

Po šesti letech nepřetržitého růstu se průměrný obrat OC meziročně snížil o 25,5 %

Je zřejmé, že pandemie koronaviru a s ní spojené uzavření většiny obchodů a služeb způsobilo obchodním centrům citelné ztráty. Jelikož pandemická situace zasáhla celou Evropu, vykazovala výše tržeb podobný vývoj i v ostatních zemích. Pokles obratů se pohyboval od 10 do 40 % v závislosti na konkrétních opatřeních v jednotlivých státech. „V tuzemsku byla nejméně zasažena ta regionální centra, kde oděvní značky zaujímají pouze 20 % z celkové nákupní plochy. Naopak jsou výrazněji zastoupeny obchody ze sektoru domácích potřeb a nábytku, služeb a specializovaného maloobchodu. Taková centra zaznamenala ´pouze´ 11% propad obratů. Naopak zážitková obchodní centra, kde se móda podílí až ze 45 % a značná část plochy je věnována volnočasovým aktivitám, byla postižena nejvíce. Propad jejich obratů dosahuje až 28 %,“ komentuje Tomáš Míček.

Hodnotíme-li jednotlivé segmenty, nejvíce zasaženým byl provoz gastronomie. Nejdynamičtější sektor posledních tří let, který v minulosti zaznamenával dvouciferný růst, vloni v obchodních centrech meziročně klesl o 36 %. Ovšem s 30% propadem ho následovaly kategorie módy a doplňků. Zde, podobně jako v oblasti prodeje sportovních potřeb, sehrála velkou roli sezónnost. Prodejci totiž neměli kvůli zásobám neprodaných kolekcí dostatek volných finančních prostředků na nákup nových kolekcí.

„Služby, které v předchozích letech vykazovaly solidní dynamiku, meziročně poklesly o téměř 28 %. Hlavním důvodem bylo dramatické snížení obratů cestovních kanceláří, které se propadly o 68 %. Nicméně tento segment příliš nepodpořily ani obchody, které byly otevřeny bez omezení. Obchodům s krmivem pro zvířata a chovatelskými potřebami klesly obraty o 10 %, podsegment ostatních služeb, kde jsou zahrnuta květinářství či trafiky, o 6 %. O něco lepšího výsledku dosáhl specializovaný maloobchod, který byl vloni částečně otevřen. I přesto se jeho průměrný obrat meziročně snížil o 15 %. Optiky a lékárny byly v provozu bez omezení a jako jediné zaznamenaly růst ve výši 1,8 %. Naopak obchody z kategorie zdraví, krása a parfumerie, ve které měly otevřeno spíše jen drogerie, se propadly o 13 %. Prodejny mobilních operátorů zaznamenaly pokles obratů o 18 %. Ostatní kategorie bojovaly s cca 30% propadem,“ uvádí Klára Bejblová, specialistka CBRE na průzkum trhu a poradenství v oblasti maloobchodu pro Českou republiku a regionu střední a východní Evropy.

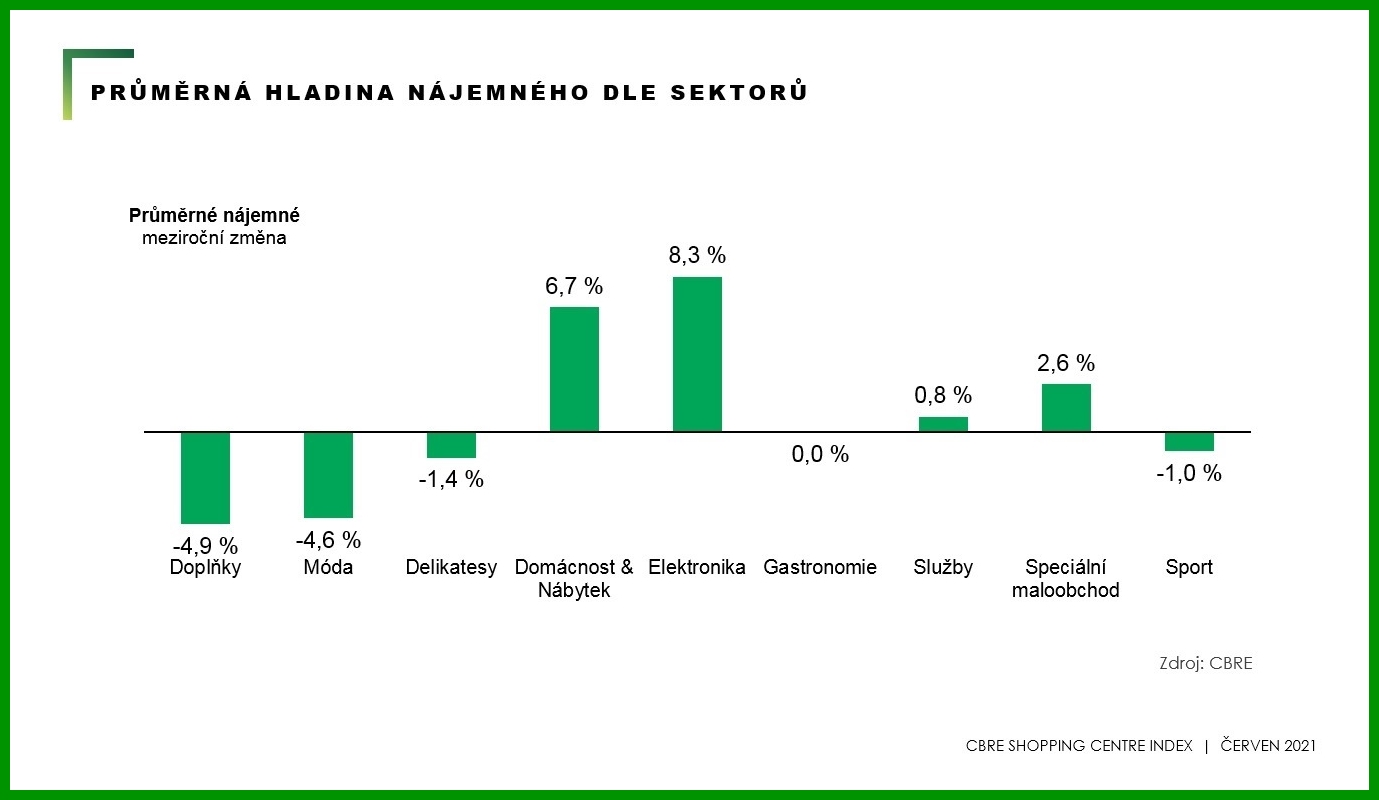

Průměrná výše nájemného vloni meziročně klesla o 0,9 %

V roce 2020 poprvé po čtyřech letech došlo k poklesu průměrné výše nájemného. Ovšem snížení o 0,9 % nepředstavuje ve srovnání s poklesem průměrných obratů nic dramatického. Přispěly k tomu vládní kompenzační programy i úlevy ze strany majitelů OC. Pobídky, které v minulém roce poskytovali majitelé center, byly především ve formě nájemních prázdnin, a to zpravidla výměnou za prodloužení nájemní smlouvy. Tento přístup vlastníkům umožňoval generovat alespoň nezbytné příjmy pro zachování plynulého chodu center. Na horší výsledek nicméně ukazuje průměrná výše nájmu nově pronajatých prostor. Ta se při zohlednění indexační úrovně, která podle ČSÚ činila 3,2 %, meziročně propadla o téměř 18 %.

„Situace se různila sektor od sektoru, takže i vloni nájmy u některých kategorií rostly. Nejvyšší nárůst o 8,3 % zaznamenaly prodejny s elektronikou. Jejich nájmy stoupaly již třetí rok po sobě, dohromady o 18,7 %. Hlavním důvodem bylo především otevření menších obchodů se specializovanou elektronikou typu iStores, Xiaomi, Eta apod. Navzdory faktu, že zboží z tohoto segmentu je nejvíce kupovaným zbožím online, si toto odvětví našlo optimální rovnováhu mezi svými distribučními kanály, což vedlo k solidnímu růstu tržeb v kamenných prodejnách a následně se promítlo i do výše nájemného. Meziročně druhý nejvyšší nárůst o 6,7 % proběhl v sektoru domácích potřeb a nábytku, jehož hnacím motorem byl především úsek vybavení domácnosti. Ten vykazoval poslední čtyři roky podobnou dynamiku jako segment elektra a zaznamenal zvýšení nájmů o 7,9 %. Podílely se na tom jak renegociace stávajících nájemních smluv, tak částečně i zmenšení prodejních ploch,“ popisuje Jan Janáček, vedoucí týmu maloobchodních pronájmů v CBRE.

Naopak jeden z největších poklesů nájmů – v průměru o 4,6 % – bylo možné sledovat v oblasti módy. A vzhledem k faktu, že oděvní značky jsou v mixu nájemců zastoupeny nejvýrazněji, měla tato situace zásadní vliv i na celkovou výši průměrného nájmu v obchodních centrech. Nejvyšší tlak na snížení nájemného byl především ze strany prodejců, kteří si pronajímají obchodní jednotky ve velikosti od 500 do 1 000 m2 a zaujímají přibližně čtvrtinu plochy tohoto segmentu. U nich došlo k meziročnímu poklesu nájmu o 8,8 %. Také u prodejců spodního prádla došlo ke snížení průměrného nájmu, a to o 8,6 %. Další sektor, který byl z pohledu výběru nájemného nejvíce zasažen, byl segment módních doplňků. V této kategorii nakonec došlo k poklesu nájemného o 4,9 %. U prodejen obuvi, kterou do této oblasti také řadíme (a tvoří cca 85 %), dokonce došlo ke snížení o 5,9 %. Ovšem hodnotíme-li jednotlivé podkategorie, k největšímu poklesu nájmů došlo u cestovních kanceláří, a to ve výši 12,5 %. V případě velikostních kategorií jednotek, kdy v předchozích letech vyvíjely tlak na výši nájemného největší jednotky nad 1 000 m2, které jsou obsazeny kotevními nájemci, se meziroční pokles průměrného nájemného pohyboval v rozmezí 0,1 % až 3,8 %. Pouze dvě nejmenší kategorie s velikostí do 100 m2 odolaly tlaku a zaznamenaly nárůst v průměru o 1,5 %.

Návštěvnost OC v průměru klesla o téměř 30 %

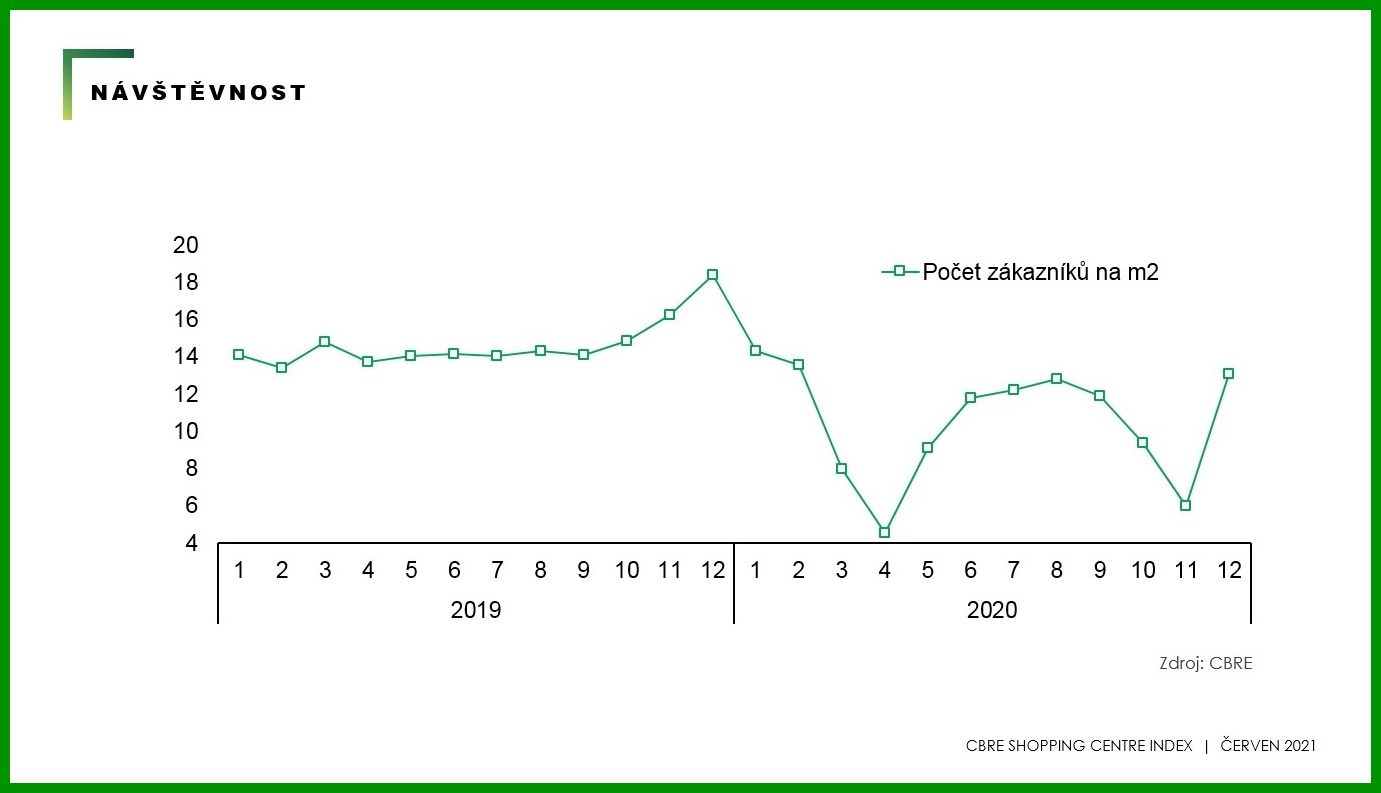

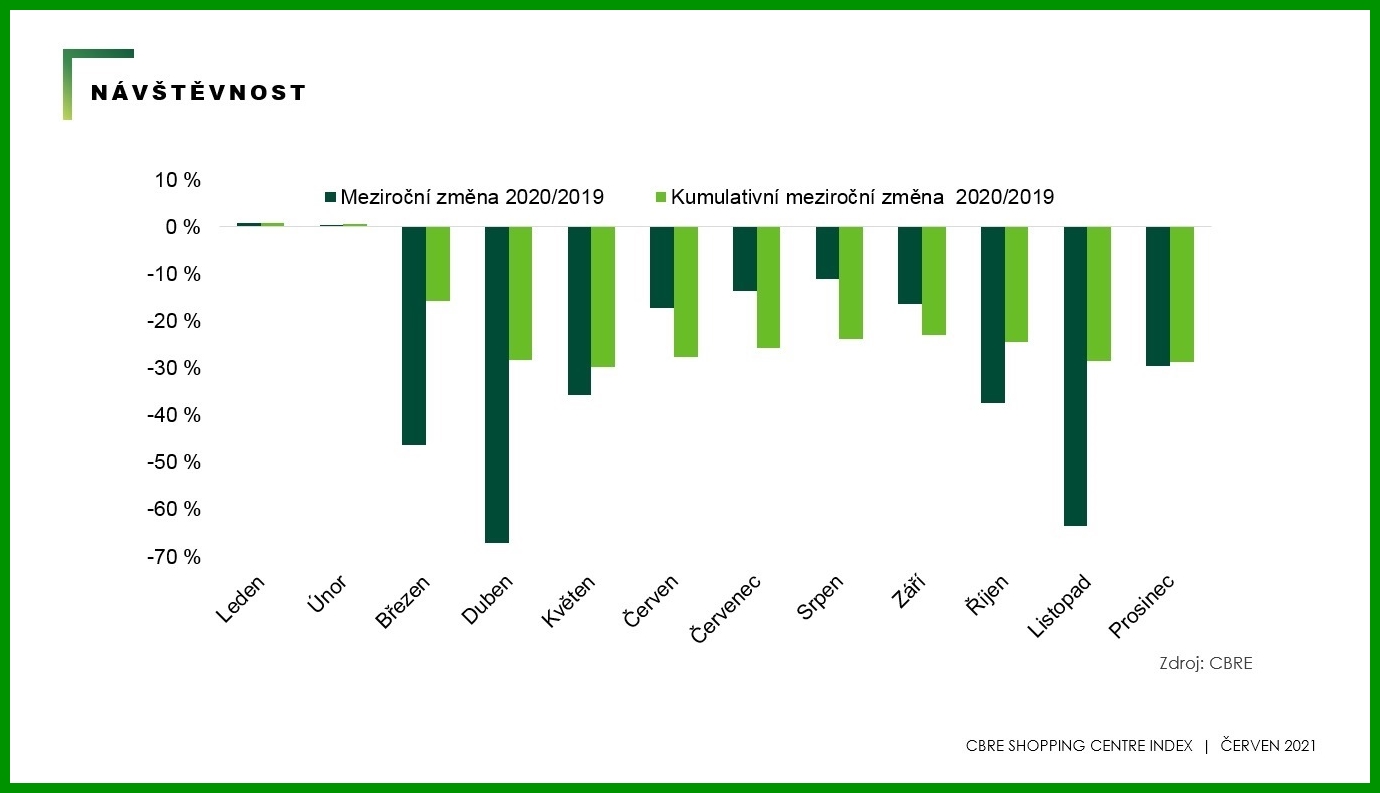

Celková roční návštěvnost v nákupních centrech zastoupených v Shopping Center Indexu překročila v roce 2020 hranici 66 milionů, což představovalo 127 zákazníků na metr čtvereční a meziroční pokles o 29 %. Začátek roku ještě vykázal podobnou dynamiku jako v předchozích letech, nicméně uzavření obchodů a služeb během prvního lockdownu způsobilo fatální pokles návštěvnosti. Ta byla v dubnu o 67 % menší než v roce 2019.

V květnu, kdy proběhlo postupné rozvolňování, se situace o něco zlepšila, ale i přesto se návštěvnost pohybovala na hodnotách o 15 až 20 % nižších než předchozí rok. Důvodů bylo několik: neochota lidí navštěvovat veřejné prostory, ochranná opatření, obavy z blížící se recese a také zvýšená poptávka po online nakupování. Během letních měsíců se však návštěvnost vyvíjela rostoucím trendem a v druhé polovině srpna dokonce dosahovala takřka podobné úrovně jako v roce 2019. Poté ale přišla druhá vlna, kdy se velká část obchodů a služeb znovu uzavřela, což mělo za následek v listopadu 2020 meziroční pokles návštěvnosti o 63 %. V prosinci se obchody znovu otevřely, nicméně očekávání ohledně vánočních nákupů se nenaplnila a návštěvnost zůstala o 29 % nižší než o rok dříve. Po vánočních svátcích došlo k dalšímu tvrdému lockdownu, který až na výjimky trval do letošního května.

„Stejně jako obraty se i pokles návštěvnosti lišil v závislosti na konkrétních obchodních centrech. K nejnižšímu poklesu – v celoročním průměru o 22 % - došlo v centrech s velkým podílem jednotek se základními potřebami a službami jako jsou potraviny, drogerie, lékárny apod., které mohly být otevřeny bez omezení. Naopak největší pokles až o 32 % zaznamenaly zážitková nákupní centra s rozsáhlým mixem nájemců a nabídkou volnočasových aktivit,“ uvádí Jan Janáček.

Loňské pozitivum? Češi za jednu návštěvu OC utratili více

Ukázalo se, že uplynulý rok akceleroval některé celospolečenské změny, které se promítly do změny nákupního chování. Lidé chodili do obchodních center méně často a cíleně, ale utratili přitom více než dříve. Hodnota průměrného nákupního koše díky tomu vzrostla o 5,7 % na 233 Kč za jednu návštěvu. „Je zřejmé, že čas jako komodita bude do budoucna akcentován ještě více: zákazník obchodního centra bude očekávat komplexní nabídku, která uspokojí více jeho nákupních potřeb. Kromě standardního nákupu si třeba ještě vyřídí záležitosti v bance či na poště, zatímco jeho děti stráví čas zajímavou, smysluplnou aktivitou,“ komentuje Tomáš Míček a uzavírá: „Průměrná míra neobsazenosti vloni vzrostla o 0,8 procentního bodu, takže na konci roku 2020 dosáhla 4,2 %. Jedná se o srovnatelnou úroveň s minulými lety, takže nic dramatického. Budoucnost obchodních center je nyní v rukou jak samotných vlastníků, tak jejich nájemců. Čeká je spolupráce při postupném propojování online a offline nakupování v podobě zavádění různých forem výdejních míst a zkvalitňování zákaznického servisu. Kamenné prodejny se postupně promění na multifunkční místa, která budou fungovat nejen jako showroomy pro prezentaci zboží a jeho vyzkoušení, ale i pro upevňování vztahu se zákazníkem. Z našich průzkumů vyplývá, že třetina nájemců OC plánuje v rámci svých obchodů změny související s modernizací či zkvalitněním zákaznického zážitku. Kromě redesignu interiérů se převážně jedná o větší využívání digitálních technologií, mj. samoobslužných terminálů a bezkontaktních plateb, ale i uživatelsky vylepšených e-shopů.“